Nell’articolo precedente ho trattato di come, a mio avviso, dovrebbe svolgersi l’evoluzione da professionista a controller (chi vuole può trovare gli articoli già pubblicati su questo sito internet). In merito a questa evoluzione, il consiglio che mi son sentito di dare riguarda l’assoluta convenienza di indossare panni comodi e soprattutto scarpe da tennis logore. I motivi che mi spingono a fornire questo genere di parere sono legati all’esperienza in quanto, come ampiamente trattato la volta scorsa, il vero controllo di gestione non può assolutamente prescindere dalla costante presenza nel reparto produttivo e, a seconda delle produzioni seguite, i danni alle calzature (si, proprio loro) potranno essere di differente tipo e vanno: dal logorio estenuante delle suole a seguito dei trucioli di ferro calpestati (se trattasi di officina meccanica) al cambio di colore se trattasi di contatto con polveri chimiche (industrie chimiche), passando per la rottura vera e propria se trattasi di industrie estrattive e via discorrendo.

Al di là della (spero) simpatica prefazione, ciò che sempre più mi preme trasmettere è la totale necessità di “vivere” e mappare tutto ciò che avviene nel reparto produttivo. Il futuro di una qualsiasi azienda di qualsivoglia dimensione passa sempre (e chiaramente non solo) per un’attenta analisi dei suoi processi produttivi. È lì che nasce il prodotto e se quel prodotto non è realizzato nella piena economicità, sarà impossibile aiutare l’imprenditore se non con la vana speranza di curare solo l’aspetto finanziario, piuttosto che buttando giù quattro numeri da racchiudere in un improbabile budget. I dati che realmente servono a risollevare le sorti di un’azienda in difficoltà (o a garantirne la continuità) a mio modesto avviso si ottengono solo per un 20, massimo 30% dal serbatoio di dati contabili (leggi contabilità generale) il restante 70-80% va cercato tra i macchinari e gli operatori ad essi addetti.

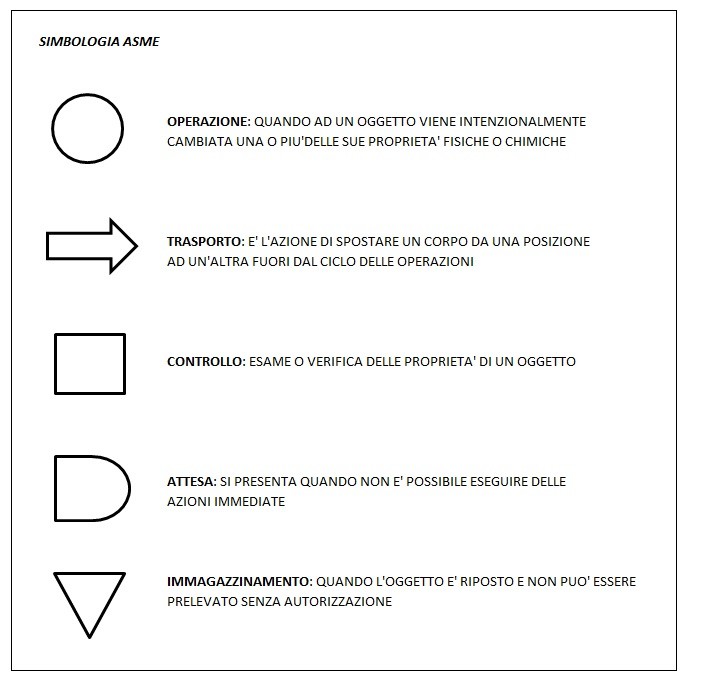

La prima forma di mappatura dei processi produttivi è certamente data dalla loro misurazione “tempistica”. Nel dettaglio è bene ricordare come non tutte le attività produttive generano “valore” per l’impresa. Il valore si concretizza quando, a seguito di un’azione, un qualcosa si trasforma in un qualcos’altro il cui valore economico (cioè il valore che il mercato è disposto a pagare) risulta maggiore rispetto lo stadio precedente. L’azione o attività che genera questa trasformazione è chiamata a “valore aggiunto”. Pur tuttavia ci sono una serie di attività di supporto (spesso inevitabili) che non modificano il valore del bene, ma al più un suo stato. Queste attività sono definite a “non valore aggiunto” e, tra le più comuni ricordiamo: trasporto, controllo, attesa e magazzinaggio. La schematizzazione di queste attività è ripresa dal sistema ASME (american society of mechanical engineers) ed è illustrata nella figura successiva.

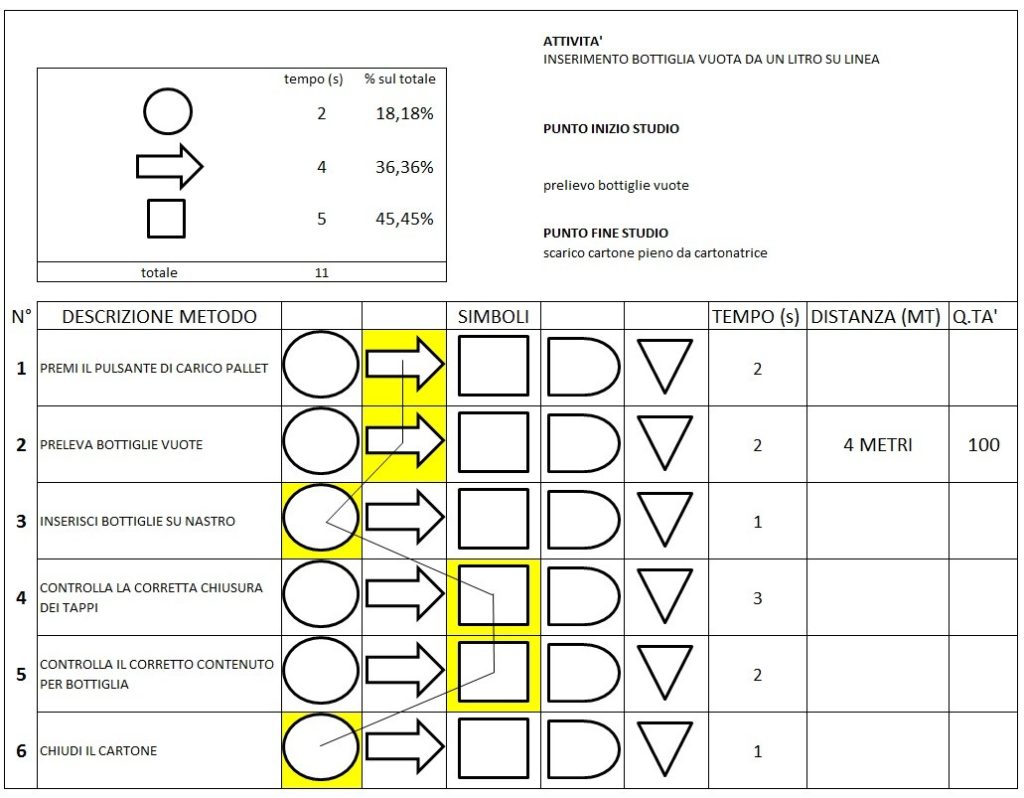

Passiamo come sempre ad un esempio concreto. La scheda sotto riportata riguarda l’impianto di imbottigliamento del latte dell’azienda casearia presa spesso a riferimento, insieme all’oleificio, quale case history.

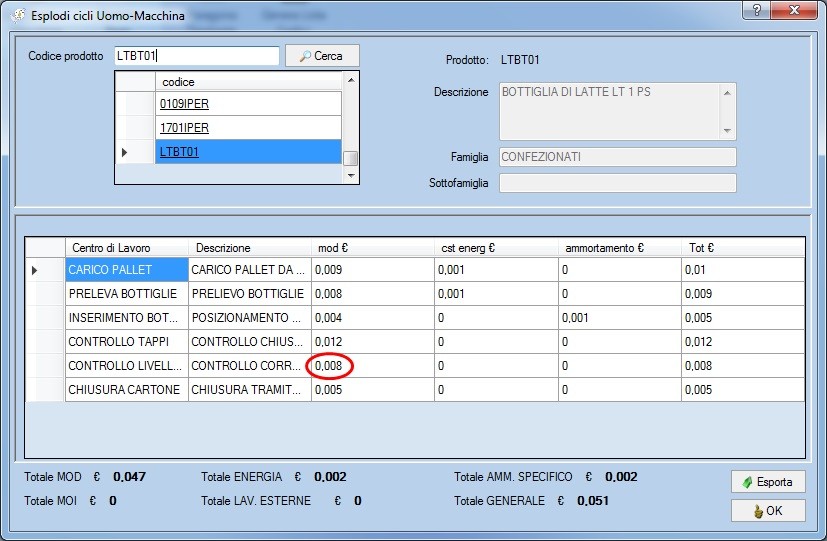

Come si evince dalla scheda, di sei operazioni solo due sono da considerarsi a valore aggiunto (n° 3 e 6) e rappresentano il 18,18% del tempo totale dedicato dall’operatore. Oltre l’80% è composto da attività (non a valore aggiunto) di spostamento e controllo. Passiamo ora al caricamento dei dati dalla scheda al software bussolastar. Una volta finito avremo i cicli di lavoro consultabili in tabella e contestualmente i costi organizzati per manodopera diretta, consumo energetico e ammortamento macchinari.

La scheda di rilevazione tempi può essere realizzata da chiunque e mappa in maniera diretta le fasi che si svolgono all’interno del processo produttivo. Nel dettaglio è saltata all’occhio l’operazione n° 5 riguardante il controllo della corretta quantità di latte presente nella bottiglia (e che per ovvi motivi deve corrispondere ad un litro). Questa operazione necessita di 2 secondi uomo che, moltiplicati per i 3.000 litri giornalieri, corrispondono a 100 minuti. L’operatore costa 15 euro lordi ad ora per un totale di costo legato a questa operazione pari a 25 euro giornaliere (e quindi 550 € mensili). Si è pensato quindi di dotarsi di una barriera con segnale infrarosso (dal costo irrisorio), da posizionare lungo la linea e che possa effettuare in automatico questo controllo, liberando l’operatore ed ottimizzando di gran lunga i costi. Difatti il costo di trasformazione si riduce per circa un centesimo di euro (15€/3600*2=0,0083€ cerchiato in rosso nell’immagine sopra). Un centesimo di euro può sembrare poca roba ma non lo è affatto, se riferito ad un mercato ove tutti i competitor si posizionano proprio in un range di pochi centesimi e le marginalità viaggiano proprio sul filo di questi centesimi!

La soluzione in apparenza banale (nella semplicità spesso ci sono le risposte che cerchiamo) è venuta fuori solo dopo aver scomposto, “tempificato” e quindi analizzato le singole operazioni caratterizzanti il processo produttivo in oggetto. Queste sono le osservazioni che fanno la differenza fra il costo di un prodotto il cui prezzo di vendita genera il giusto margine di contribuzione ed il costo di un prodotto che invece erode margine, mandando il conto economico in rosso e portando l’azienda nel medio/breve periodo a sofferenze finanziarie.

E’ bastato quindi “mappare” i processi per dare evidenza nonché misurare questa semplice miglioria. Miglioria che purtroppo difficilmente sarà notata se la formazione che si punta ad avere è quella tipica dell’aula, ma che sarà al contrario “catturata” con un po’ di pratica fatta sul campo, magari aiutandosi con la giusta formazione e di taglio prettamente operativo.